{kind=link}

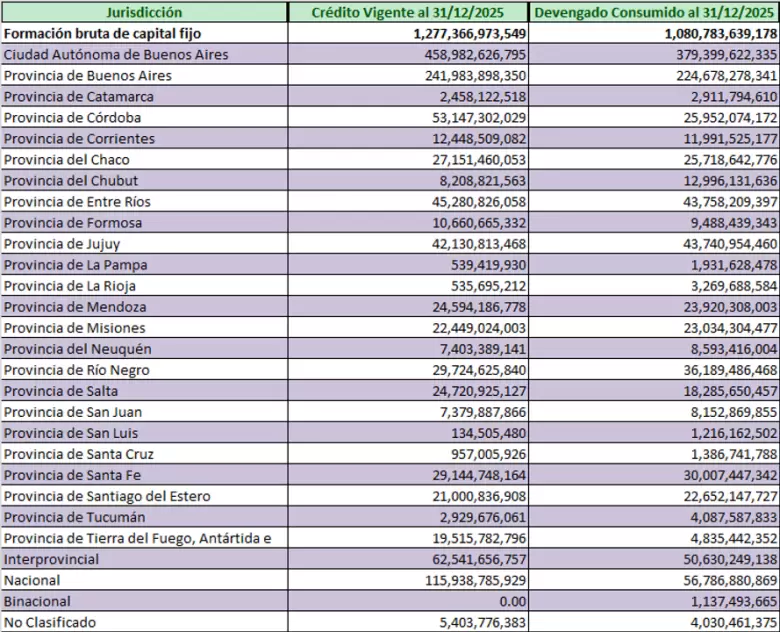

La inversión en obra pública cerró el 2025 con un incremento real del 7% respecto al año anterior. El análisis presupuestario de lo devengado muestra que el gobierno nacional destinó $ 1,08 billones, un monto muy superior a los $ 712.663 millones de 2024.

Con un salto nominal interanual del 52% y real del 7%, la inversión pública en infraestructura y equipamiento muestra una recuperación genuina, pero, a su vez, consolida un nivel de participación históricamente bajo en el Producto Bruto Interno (PBI), en torno al 0,125%, apenas superior al 0,122% de 2024.

Aun así, este leve incremento de la inversión pública no repercutió de manera homogénea a lo largo del país: durante 2025 hubo provincias que pudieron revertir los resultados negativos de 2024 y otras que no. Lo que efectivamente se comprueba es una reconfiguración drástica de la distribución geográfica de los recursos.

Santiago del Estero registró un incremento interanual del 177%, liderando el ranking nacional. Le siguen Salta y Jujuy

Mientras la ejecución directa de la administración central se desplomó, las partidas provinciales y los proyectos interjurisdiccionales explicaron la totalidad del crecimiento. El desglose por ubicación geográfica muestra un ejercicio dispar por parte del Gobierno nacional al momento de distribuir la inversión real.

Formación bruta de capital por jurisdicción en 2025

Las provincias del Norte Grande, arriba

Los datos expresan una clara reorientación de la inversión nacional en infraestructura y equipamiento localizada en el Norte Grande. El caso más sobresaliente es Santiago del Estero, que registró un incremento interanual del 177% en términos reales, liderando el ranking nacional. Le siguieron, también con cifras notables, Salta (con una suba del 126%) y Jujuy (con un alza del 115%).

Otras provincias del noreste también mostraron un dinamismo muy superior al promedio nacional: Misiones (+68%) y Corrientes (+64%) lograron expandir significativamente su stock de capital público por encima de la inflación.

Asimismo, se destaca el rubro interprovincial, que creció un 120% real. Esto sugiere una priorización de obras de conectividad o infraestructura energética que atraviesan múltiples jurisdicciones, en detrimento de proyectos focalizados puntualmente en una sola localidad.

Chau a la ejecución nacional y caídas en el interior

La contracara del crecimiento en el norte es el fuerte retroceso de la partida etiquetada como “Nacional”, que, con una caída del 58% en términos reales, muestra el freno casi total de las grandes obras de infraestructura gestionadas directamente por los ministerios nacionales, sin una asignación provincial específica inicial. La retracción de las obras de carácter nacional confirma la estrategia de descentralización de la ejecución o la finalización de grandes proyectos federales sin reemplazo inmediato.

Las provincias que más perdieron en 2025

Más allá de la situación del norte argentino, hay retrocesos sin distinción por regiones. Santa Cruz es la provincia más afectada, con un desplome del 87% en la inversión real comparada con 2024. Le siguen San Luis, que registró una caída del 49%; Catamarca, donde cayó el 40%; y Córdoba, que vio reducida su inversión en capital en un 34% real.

En cuanto a los distritos de mayor peso demográfico, la provincia de Buenos Aires logró un desempeño positivo con un crecimiento del 45% real (totalizando $ 224.678 millones), consolidándose como el segundo mayor ejecutor después de la Ciudad Autónoma de Buenos Aires (CABA) en términos absolutos.

Santa Cruz fue la provincia más afectada, con un desplome del 87% en la inversión real en comparación con 2024

Por su parte, aunque CABA se mantiene como la jurisdicción con mayor volumen de inversión ($ 379.400 millones), mostró un comportamiento de estancamiento técnico, con una variación real de apenas el 1%, en línea con el promedio de inflación, lo que indica un mantenimiento del nivel de actividad sin expansión significativa.

CABA y la provincia de Buenos Aires concentran el 56% de los recursos destinados a obra pública desde el Gobierno nacional. En el caso de Santiago del Estero, el incremento interanual del 177% en términos reales, que la posiciona a la cabeza del ranking nacional, apenas representa el 2% de la inversión pública nacional en 2025.

En conclusión, el balance de 2025 muestra un sector de infraestructura que, lejos de paralizarse, creció un 7% por encima de la inflación. No obstante, el motor de este crecimiento ya no es la obra pública nacional centralizada, sino una fuerte tracción de proyectos regionales, especialmente concentrada en el norte del país y en la provincia de Buenos Aires.

El nuevo enfoque de administración de la inversión pública, focalizado en obras puntuales y concentrado principalmente en los proyectos y acciones de mantenimiento, transforma el rol de los recursos nacionales en apenas un complemento del -hasta el momento- potencial impulso del sector privado para el desarrollo y mantenimiento de la infraestructura del país. Este nuevo escenario configura los alcances y límites de la obra pública y plantea un interrogante en torno a si esta retracción puede ser compensada por la iniciativa provincial o privada.

El artículo fue publicado originalmente en El Auditor