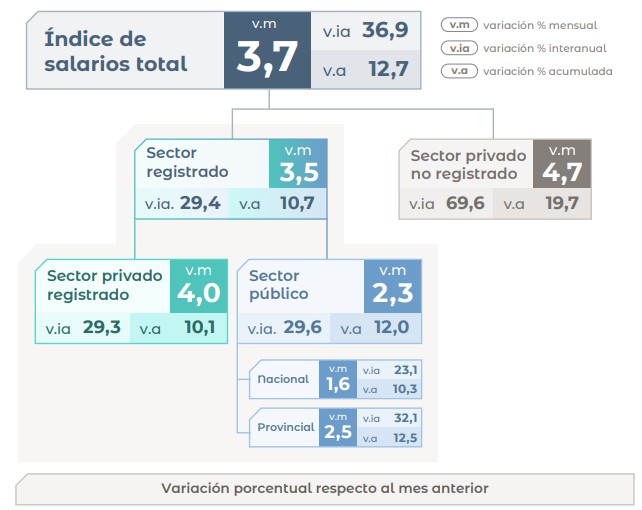

Los salarios dejaron de correr por detrás de los precios, pero eso no significa que el bolsillo ya esté recuperado. En abril, los ingresos registrados subieron 3,7% y le ganaron a la inflación, que fue de 2,6%. Fue la primera vez en siete meses. Es una señal mejor, sí, pero todavía chica.

El problema es que esa mejora sigue siendo acotada cuando se la mira más de cerca. Entre diciembre y abril, los salarios acumularon una suba de 12,7%, apenas por encima del 12,3% de inflación. Dicho simple: el dato de abril corta una mala racha, pero todavía no alcanza para hablar de una recuperación firme del poder de compra.

Los salarios dieron una señal mejor, pero el alivio en el bolsillo todavía es chico

La mejora tampoco fue pareja en toda la economía. En abril, el salario del sector privado registrado subió 4%, el de los no registrados 4,7% y el del sector público quedó más atrás, con un alza de 2,3%. Eso explica por qué el alivio no se siente igual en todos lados y por qué el mercado todavía toma el dato con cautela.

La pregunta ahora no es solo si los salarios dejaron de perder contra la inflación, sino si esa mejora puede sostenerse en los próximos meses. Después de varios meses de desaceleración de precios, el desafío pasa a ser otro: que ese proceso le dé continuidad a una recuperación real del ingreso y no quede como una corrección aislada.

Así fue el aumento de los salarios en abril, según los datos de INDEC

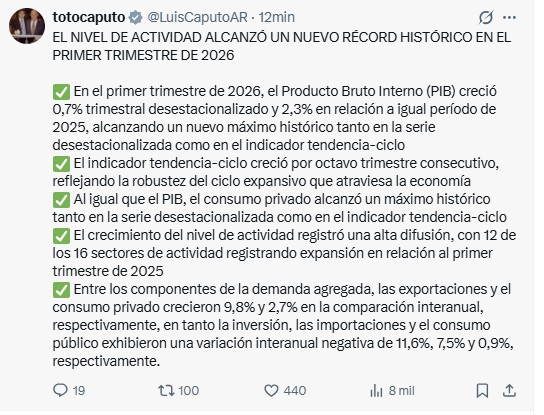

El PBI creció en el arranque de 2026, aunque la inversión volvió a caer fuerte

Por otro lado, la economía mostró crecimiento en el arranque de 2026. El PBI subió 2,3% frente a un año atrás y avanzó 0,7% contra el último trimestre de 2025. El impulso vino sobre todo del consumo privado y de las exportaciones, que crecieron 2,7% y 9,8% interanual, con el agro y la energía entre los motores del trimestre.

Pero en esa misma foto apareció el límite más claro de esta etapa. La inversión volvió a caer 11,6%, y ahí está el dato más incómodo del trimestre. Porque sin inversión, una mejora del consumo puede dar algo de aire, pero cuesta mucho más que eso se transforme en más actividad sostenida, más empleo y una recuperación que se mantenga en el tiempo.

El mensaje de Luis Caputo tras el dato del PBI de INDEC

Ese contraste explica buena parte del momento actual. Hay números mejores, sí, pero la base todavía no se ve firme. La economía crece, pero lo hace con un motor que sigue mostrando fragilidad en uno de los componentes más importantes para sostener el rebote.

MSCI enfrió otra vez las expectativas y en la City miran de cerca al dólar

Esa misma desconfianza también se vio del lado financiero. MSCI dejó otra vez a la Argentina en la categoría standalone, la más baja, y ni siquiera la puso bajo revisión. En la práctica, eso significa que no llegarán por ahora los flujos automáticos que muchos esperaban para las acciones locales. Algunas estimaciones de mercado hablaban de un impacto potencial de unos u$s4.500 millones si el país volvía a emergentes.

La lectura de fondo fue clara: el mercado reconoce avances, pero no lo suficiente como para validar ya un regreso de la Argentina al radar de los grandes fondos globales. El cepo para empresas, las trabas operativas y la duda sobre la continuidad del rumbo después de 2027 siguen pesando más que la mejora de la foto financiera.

Al mismo tiempo, en la City crecieron las sospechas sobre el frente cambiario. En el mercado de futuros del dólar se registró un salto fuerte del volumen operado y del interés abierto, con tasas implícitas que varios operadores leyeron como demasiado bajas para el contexto. Eso reavivó la sospecha de una posible intervención del Banco Central para contener expectativas y evitar más ruido con el tipo de cambio.

El punto ahora es bastante claro. Ver si esta mejora empieza a sostenerse con inversión real, o si sigue siendo una economía que muestra algunos números mejores, pero todavía sin una base firme para despegar. Porque los salarios pueden dar una señal mejor y el PBI puede crecer, pero si la inversión no acompaña y el mercado sigue dudando, la recuperación va a seguir siendo parcial.