{kind=link}

Durante el segundo semestre de 2025, la política económica estuvo fuertemente orientada a sostener el tipo de cambio por debajo de la banda cambiaria superior: se elevaron encajes y tasas de interés, se eliminaron temporalmente retenciones y se absorbieron pesos vía las ventas de dólares spot y futuros. No obstante, el accionar del primer cuatrimestre de 2026 muestra que el BCRA giró hacia una política monetaria silenciosamente expansiva.

La autoridad monetaria parece accionar bajo dos ideas: i) el salto del IPC -de 1,5% en mayo de 2025 a 3,4% en marzo de 2026- fue transitorio y explicado por excepcionalidades; ii) la actividad no se mueve a la velocidad deseada (los datos de salario, recaudación, importaciones y crédito son flojos). En consecuencia, responde con un conjunto de medidas que empujan las tasas de interés hacia un nivel estable y por debajo de la inflación.

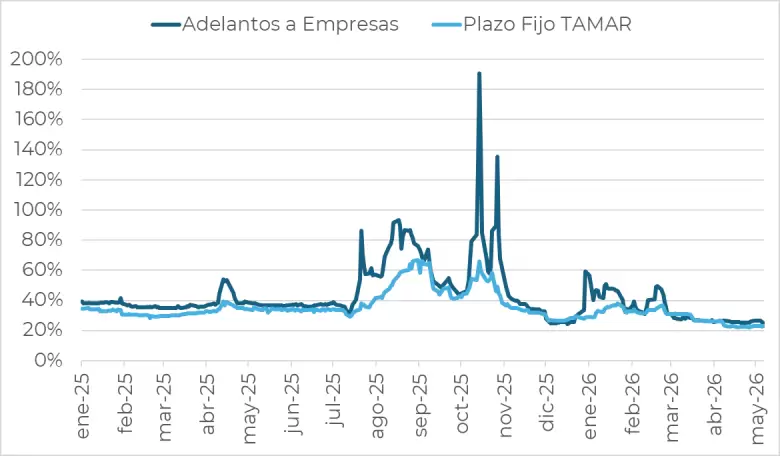

Tasas de interés de mercado – TNA %

Fuente: Elaboración propia en base al BCRA.

- En primer lugar, el BCRA redujo los requerimientos de encajes para cuentas a la vista al 45%, luego de haber alcanzado el 53,5% en septiembre de 2025 -el nivel más alto desde los años noventa-. La medida incrementó la capacidad prestable de los bancos en $2,8 billones. A su vez, el monitoreo diario de encajes se redujo al 65%, otorgando mayor flexibilidad a los bancos y moderando así la fuerte volatilidad que el año pasado caracterizó a las tasas de corto plazo.

- En segundo lugar, aparece la inyección de pesos que realiza la autoridad monetaria día a día con las compras de dólares en el MULC. Si bien estos pesos son parcialmente retirados por el Tesoro en sus licitaciones quincenales, hoy el sistema opera con un excedente de liquidez de unos $2 billones.

- En tercer lugar, el BCRA comenzó a operar con un esquema similar a un corredor de tasas: remunera al 20% TNA (pases pasivos) y pos-rueda presta a la tasa operada + un spread (pases activos). El objetivo parece ser reducir la volatilidad monetaria y otorgar mayor previsibilidad a las tasas de corto plazo.

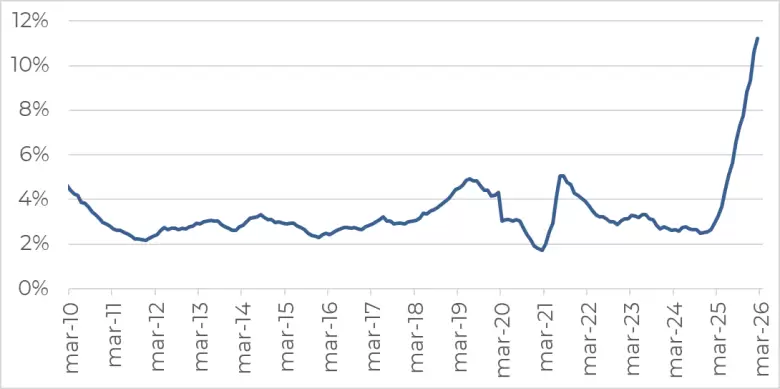

El conjunto de estas medidas logró reducir las tasas de mercado (caución, Lecaps y plazo fijo) y también el costo del financiamiento para empresas (adelantos en cuenta corriente y descuento de cheques). Sin embargo, el canal de crédito a familias permanece obstruido: las tasas de préstamos personales y tarjetas continúan por encima del 60% TNA y la morosidad en familias ya supera el 11%, lo que volvió a los bancos considerablemente más selectivos. El crédito al sector privado, que fue uno de los motores de la recuperación en 2024 -el EMAE creció 8,9% entre abril de 2024 y febrero de 2025-, no crece desde agosto de 2025.

Tasa de Morosidad – Familias

Fuente: Elaboración propia en base al BCRA.

En definitiva, la política monetaria ingresó en una nueva etapa, menos enfocada en defender el tipo de cambio y más orientada a sostener liquidez y actividad.

Sin embargo, el deterioro en la calidad crediticia de las familias amenaza con limitar la efectividad de una política monetaria más expansiva.