{kind=link}

La morosidad siguió creciendo y en el segmento de las familias está en récord, disparando las alarmas en los bancos y haciendo que el crédito deje de ser un motor de la economía, como había sido hasta mediados del año pasado. “Los bancos no están con muchas ganas de dar más préstamos ante esta situación”, confirmó un consultor que los tiene de clientes.

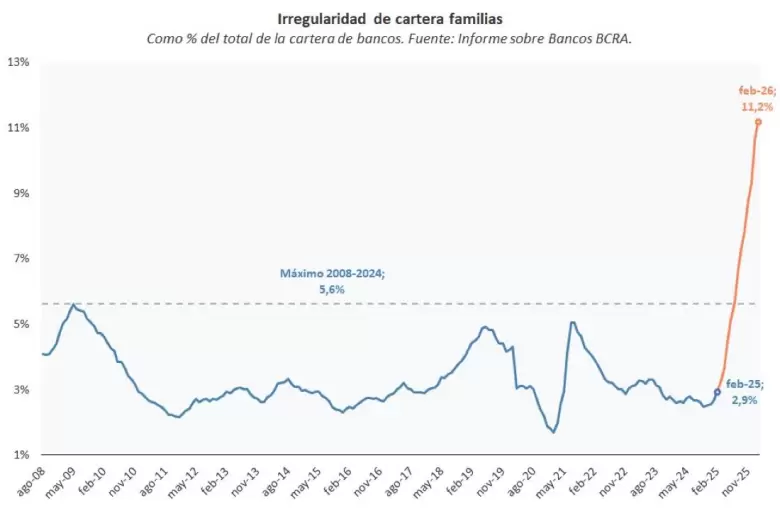

Así las cosas, la irregularidad de cartera de los préstamos bancarios a las familias casi se cuadruplicó en el último año. Pasó del 2,9% del total del sistema en febrero de 2025 a 11,2% en febrero de 2026. De esta forma, es la más alta en más de veinte años.

Según un informe de Gerencia de Estudios Económicos del Banco Provincia, en las fintech el escenario es un poco más complejo y supera al 25% de la cartera total. “Hace un año no llegaba al 10%. Entre bancos y fintech, el 14,3% de los préstamos a los hogares se encuentra en situación irregular, creciendo 10 puntos porcentuales en el último año”, explica la entidad.

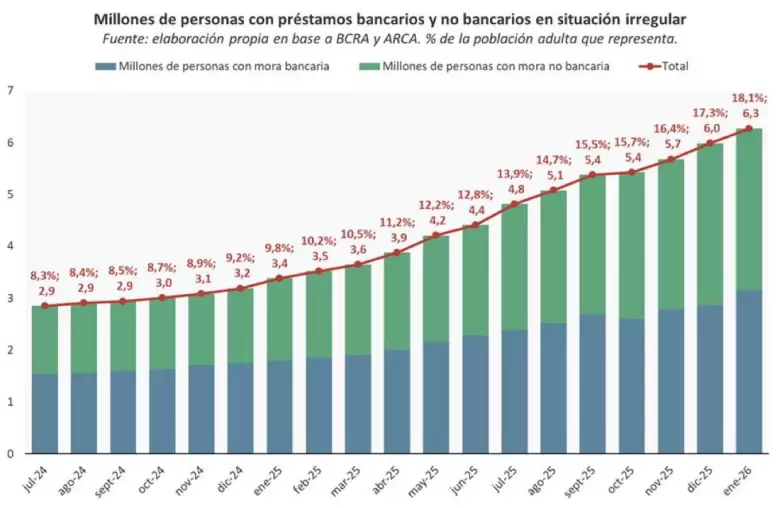

Y sostienen que si lo miramos a nivel de personas, los porcentajes son todavía más grandes: el 18,1% de la población adulta argentina (6,3 millones) sufre atrasos en los pagos de sus préstamos. Además, 20,5 millones de argentinos tienen un crédito abierto: casi 1 de cada 3 tiene problemas para pagarlo.

“La mora tiene un perfil regresivo, y afecta más a los que menos tienen: supera el 20% en los préstamos menores a 1 millón de pesos, pero es menos del 10% en los créditos de más de 10 millones de pesos. La irregularidad crece de manera interrumpida desde hace diecisiete meses”, aseguró el Bapro.

“El dato consolida la idea de que hay una economía con récord de PBI e incluso con récord de consumo privado, pero que al mismo tiempo está mostrando dificultades para derramar en amplios sectores de la sociedad”, señaló un informe de la consultora 1816 en base a datos del BCRA sobre la morosidad.

El Gobierno por ahora minimiza la crisis de la mora. El ministro de Economía, Luis Caputo, abordó la situación del endeudamiento de los hogares y consideró clave “seguir bajando la inflación, que bajen las tasas y que los bancos den plazos para que la gente se vaya acomodando”. Sobre las complicaciones que enfrentan las familias, Caputo sostuvo que “esto es un coletazo del ataque político del año pasado: las tasas subieron fuertemente y algunas personas tienen y tuvieron dificultades. Eso se va a ir acomodando. No es problemático a futuro”.

Sea como fuere, la morosidad seguirá golpeando al consumo. A pesar de las declaraciones oficiales, como las del presidente Javier Milei quien sostuvo que “estamos en récord de consumo”, los datos muestran una dinámica heterogénea donde los bienes durables y el turismo impulsan la actividad, mientras el consumo masivo permanece en caída libre.

Ya Ricardo Arriazu había advirtido esto: que gran parte del repunte del consumo del año pasado se financió con crédito. Y el incumplimiento de los pagos suma presión sobre la capacidad de repago de los hogares. El crédito a familias dejó de crecer a fines de 2025.