{kind=link}

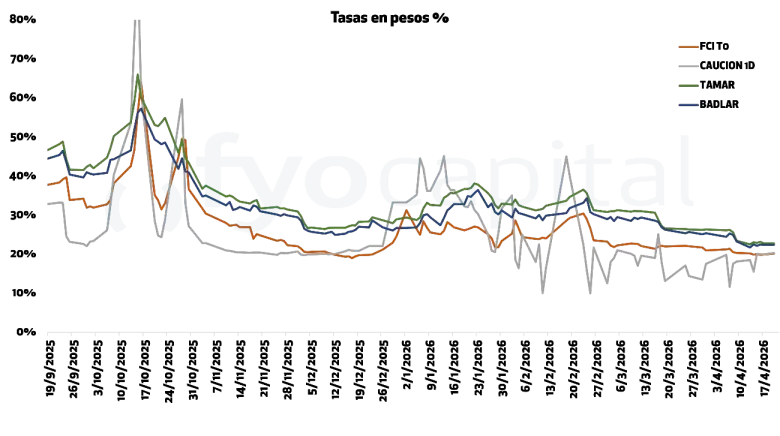

Durante el 2025, las mejoras en las expectativas, la brusca reducción en las tasas de inflación y la estabilidad cambiaria lograda, hicieron que las tasas de interés oscilen durante los 3 primeros trimestres del año entre 30% y 35%, descendiendo desde valores cercanos al 45% para fines del 2024. Después de este período de cierta estabilidad, llegaron los meses pre-elecciones legislativas de octubre, donde la incertidumbre y la desconfianza hicieron que todas las variables vuelvan a tener sobresaltos. De la mano de las expectativas de devaluación, las tasas de interés subieron hasta valores cercanos al 50%, hasta marcar un techo de 66% el día previo a las elecciones.

Despejada la incertidumbre de los comicios y la expectativa de devaluación en el corto plazo, las tasas comenzaron a descender hasta volver a los niveles anteriores.

Comenzando el 2026, el BCRA comenzó su nuevo esquema de compras de dólares, con emisión de pesos que luego el Tesoro esterilizaba vía licitaciones. Semana a semana se retiraron del sistema más pesos de los que se emitían, contrayendo la base monetaria a un ritmo lento. La contracción monetaria sumada a los aumentos de encajes, provocaron que las entidades tengan que competir por una escasa liquidez. El resultado fue volatilidad en las tasas, con la caución tocando máximos intradiarios de hasta 90%, presionando el resto de las tasas al alza.

Ernesto Talvi cómo representante de cambio de rumbo

El equipo económico, entendió que las tasas elevadas y su volatilidad se traduciría en pérdidas en la economía real, y dificultad para retomar el sendero de la recuperación económica. Esta idea también aparece en las demandas del público que, a través de encuestas, comenzaban a reflejar su preocupación por la actividad y el empleo, por sobre el problema de la inflación.

Esto se tradujo en un cambio en la orientación de la política económica desde principios de marzo de la mano la llegada del economista uruguayo Ernesto Talvi al equipo económico.

Durante su paso por el Banco Central de Uruguay en la década de ’90, participó en el diseño de políticas sobre variables como inflación de 130%, déficit fiscal de 7% del PBI y falta de reservas internacionales. Su plan fue deliberadamente gradual, lograron el equilibrio fiscal y bajaron la inflación al 40% en los primeros dos años, pero decidieron tolerar una inflación moderada durante un tiempo y centrarse en la recomposición de reservas. En 7 años lograron llevar la inflación a un dígito, momento en el cual el país avanzó hacia la flotación cambiaria.

De acuerdo con su diagnóstico previo a la asunción, su enfoque para Argentina se basa en aplicar una “paciencia estratégica”, forjando acuerdos políticos básicos que aseguren la continuidad de las reglas de juego a largo plazo.

Su diagnóstico es que acelerar la baja de la inflación de forma abrupta conlleva grandes riesgos, ya que requiere fijar tasas de interés altas, lo que deprime al sector productivo y termina destruyendo la sostenibilidad del propio plan. En el ámbito monetario, defiende que un Banco Central necesita contar con herramientas para regular la liquidez.

Efectos del nuevo esquema y últimas medidas

El mercado anticipándose a los nuevos objetivos del equipo económico, empezó a descontar una baja de tasas, y la curva de Lecaps comenzó a comprimir. Se aumentó el límite de plazos fijos que pueden tener los Fondos Comunes de inversión de rescate inmediato, y se bajo la exigencia de liquidez de los mismos, lo que provocó bajas de tasas adicionales.

En la última semana se aplicaron tres medidas adicionales:

- Se bajó de 75% a 65% el requisito diario mínimo de encajes.

- Se permitió que estos puedan ser integrados con bonos a cualquier fecha de vencimiento (antes sólo se podía con bonos mayores a 60 días).

- Se reestableció el corredor de tasas de 17:00 a 17:30.

Esta última medida es probablemente la más importante e implica que si un banco finaliza la rueda con un excedente de liquidez, el BCRA tomará esos pesos a una tasa del 20% TNA (pase pasivo), y si finaliza con una faltante liquidez, el central le prestará pesos al 25% (pase activo). Esto implica que los bancos tendrían mayor libertad para manejar sus tenencias, poniéndole un tope a la volatilidad.

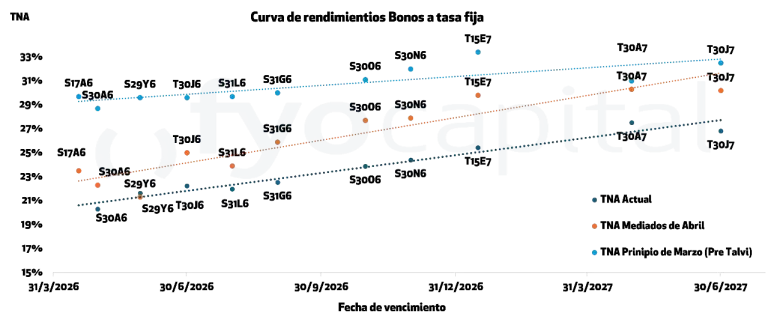

Esto provocó una compresión en toda la curva de pesos, con la novedad de que ahora también lo hizo el tramo largo. La curva de Lecaps se posicionó entre 19% (a 10 días) y 27% TNA (a 436 días), lo que refleja un mercado que incorporó una proyección de tasas estables a mediano y largo plazo.

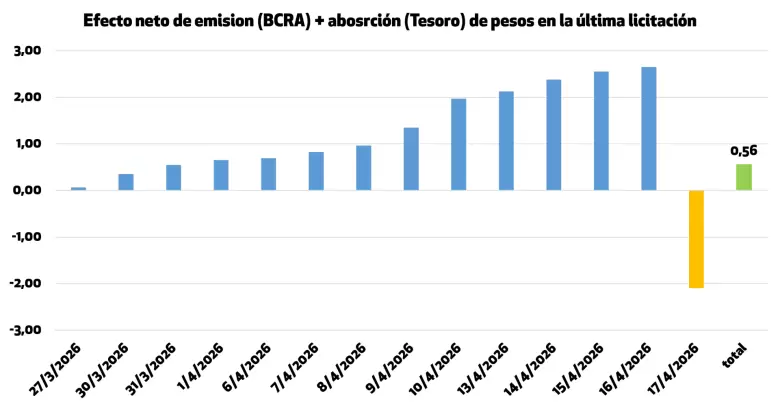

En la misma línea se orientó el manejo de los vencimientos por parte del Tesoro Nacional que, en la última licitación, absorbió menos pesos de los que el Central había emitido para comprar dólares en el mercado, aumentando la liquidez del sistema en unos $0,5 billones adicionales.

El Banco Central en su presentación a inversores internacionales publicada ayer por la tarde, confirmó que este conjunto de medidas se hizo buscando mayor estabilidad y previsibilidad en las tasas de interés, lo que ayudará a fortalecer el proceso de recuperación económica. El manejo de la tasa de interés será el eje central de la denominada fase 4 del programa económico, que el equipo económico usará como hoja de ruta para tomar las próximas decisiones y guiar las expectativas del mercado.

La posibilidad de continuar con la compresión de tasas tiene su limitante en que, con una inflación que no desciende, el esquema está generando tasas de interés reales negativas de forma cada vez más agresiva. Creemos que la capacidad de continuar con este sendero depende del ingreso de divisas y la estabilidad del mercado cambiario.

Al respecto, la estacionalidad de la liquidación agrícola, sumada al flujo proveniente de las colocaciones corporativas de los últimos meses, actúan como los principales pilares de soporte para esta tendencia. Finalizada la liquidación de la cosecha gruesa deberán sumarse otros factores de ingresos de divisas para poder continuar con el esquema, en este sentido, el equipo económico confía en que las exportaciones del sector energético de la mano de Vaca Muerta, podrán cubrir esta necesidad en los próximos años.

Sobre fyoCapital

fyoCapital es la unidad de negocios del ecosistema fyo (Futuros y Opciones.com SA), empresa rosarina con más de 25 años de trayectoria en el sector agro, referente en la comercialización de granos y en el desarrollo de soluciones que integran agro, finanzas y tecnología.

Desde esta unidad brinda análisis estratégico y asesoramiento para la toma de decisiones, acercando a productores, empresas e inversores herramientas para operar con información, anticiparse a escenarios y capturar oportunidades en contextos de alta volatilidad.

Para más información ingresá a https://www.fyo.com/ecosistema/fyocapital/