{kind=link}

La economía argentina volvió a crecer. Por un lado, el PIB de 2025 avanzó 4,4% y alcanzó un nuevo máximo histórico. Por otro, el EMAE de enero de 2026 marcó un nuevo récord mensual, y confirma que la actividad sigue en expansión en el arranque del año. En la jerga financiera, estamos en “ATH”: All Time High.

Pero cuando se abre el dato, la imagen cambia. Y cuando se abren los bolsillos, también. La recuperación no es homogénea: es una economía que se parte en dos. Una “K” -una patita en alza, y otra en baja- cada vez más marcada.

El dato que ilusiona…y el que preocupa

En el corto plazo, el indicador más seguido es el EMAE.

“El EMAE de enero alcanzó un nuevo máximo histórico desestacionalizado”, destaca el informe de Delphos sobre el EMAE de enero de 2026. En criollo: la economía argenta nunca produjo tantos bienes y servicios como ahora.

Ese dato existe y es ahora, no un ilusorio “segundo semestre” a la Cambiemos. Pero no alcanza para contar toda la historia.

El agro salvando las papas, episodio 150, temporada 1.000: el gran protagonista del EMAE (y del crecimiento reciente)

El desglose del EMAE de enero de 2026 muestra con claridad de dónde viene el crecimiento.

“Casi 70% del incremento interanual se explicó por el agro (+25% a/a)”, advierte LCG al analizar ese dato mensual. Es decir, 1,3 puntos de 1,9 puntos.

Outlier coincide: “El sector agropecuario explicó por sí mismo casi 1,3 puntos de la variación del EMAE”.

Outlier: “La variación interanual de la serie original del EMAE fue de 1,9% y estuvo en su mayor parte explicada por el caso del sector agropecuario”

Y agrega una precisión clave sobre el mismo período: “El EMAE sin agro creció sólo 0,6% interanual”.

Es decir, en el arranque de 2026, el crecimiento depende casi exclusivamente del agro. No está difundido a toda la economía.

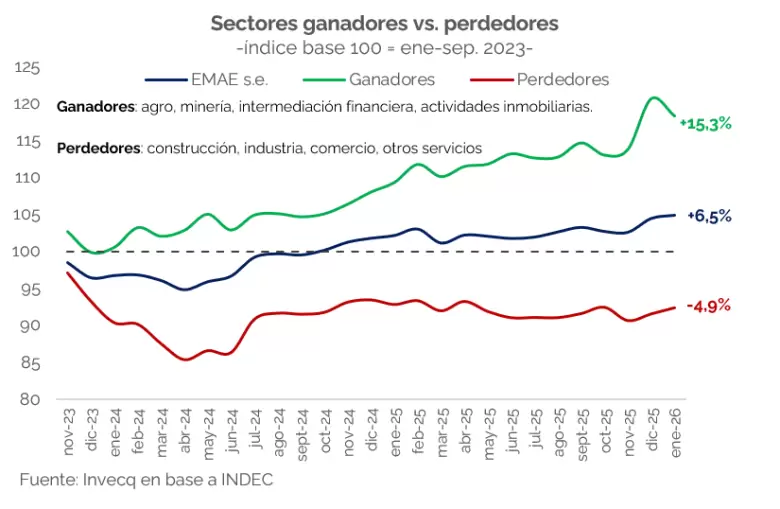

Desde Invecq lo dicen sin tapujos: en la economía de Milei hay sectores “ganadores” y otros, “perdedores”. Los primeros -con datos hasta enero- se mantienen 15,3% respecto al nivel de noviembre de 2023 mientras que los perdedores continúan 4,9% por debajo del nivel del inicio del gobierno, y se encuentran estancados desde junio de 2025.

En el lote “winner” están sectores como el agro y la energía mientras que en el “loser” están la industria y construcción.

La economía en “K”, confirmada por todos

Econviews lo define de forma directa: “Se volvió popular el concepto de ‘recuperación en forma de K’, que describe una dinámica en la que algunos sectores se expanden mientras otros continúan en retroceso”.

Outlier: “Si bien la Administración Milei tiene razón en señalar que los diagnósticos de estanflación aún son exagerados y muy prematuros, también es cierto que no debe sobregirarse en sentido contrario”

Y agrega que los sectores dinámicos están “más ligados a las exportaciones que al mercado interno”, mientras los intensivos en empleo siguen débiles.

En palabras de Econviews: “Los sectores más dinámicos son el agro, la energía, la minería, la pesca y la intermediación financiera, todos (salvo este último) más ligados a las exportaciones que al mercado interno. En contrapartida, sectores intensivos en mano de obra como la industria, la construcción y el comercio registran una tendencia negativa, a lo que se suma que los salarios reales continúan perdiendo terreno frente a la inflación. Esto explica por qué, pese al mayor nivel de producción agregada, la mejora no se percibe en el día a día y, según las últimas encuestas, ya se observa un deterioro en la imagen del Gobierno“.

El dato que rompe el relato: salarios en caída

Ahí entra el dato más incómodo.

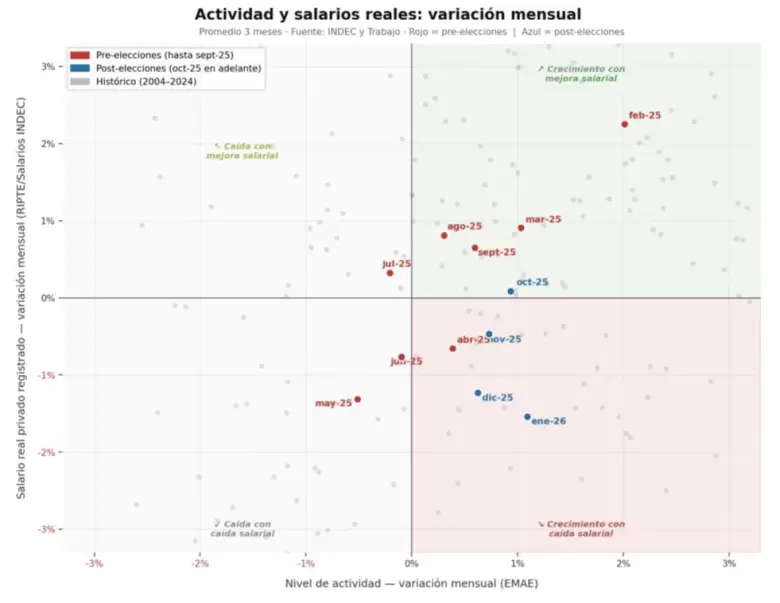

“Se consolida un proceso de crecimiento de la producción…en simultáneo con otro de pérdida del poder adquisitivo”, advierte Banco Provincia.

Es decir: el PBI crece, pero los salarios caen.

En Bapro reconocen que esto es algo raro. “Esta dinámica no fue muy frecuente en los últimos veinte años: entre 2004 y 2024, en solo 1 de cada 5 meses el nivel de actividad creció y el salario real se contrajo -si tomamos el promedio tres meses en lugar del dato mensual, que refleja mejor las evoluciones tendenciales que los vaivenes puntuales-. En cambio, esta dinámica se verificó en los últimos tres meses con datos (noviembre, diciembre y enero), en tanto que en octubre los salarios permanecieron virtualmente estancados (+0,1%) y ya podemos hablar de una tendencia de caída del poder adquisitivo”, dice el trabajo.

Además, dice el Bapro, “el crecimiento de la economía viene siendo tirado por ramas ofertistas, en algunos casos más dependientes de la demanda externa que interna”. Por ejemplo, recuerda que el sector agropecuario trepó 10% entre junio del año pasado y enero de este año y minas y cateras avanzó casi 7%, y entre ambos lideraron el crecimiento. En este marco, dicen, “el deterioro de la masa de ingresos, y por tanto de la capacidad de compra de la población, quedó en un segundo lugar, ya que la demanda externa cumplió el rol principal y más que compensó la retracción del principal motor histórico de la economía local”.