{kind=link}

El 2025 cerró con un crecimiento del 3,8% en la actividad comercial, pero el número esconde una realidad de “dos velocidades”. Según el último informe de Econviews, el consumo en Argentina atraviesa un momento de extrema heterogeneidad: el crédito salvó a los electrodomésticos y autos, pero la heladera familiar sigue sufriendo.

El drama de los supermercados: lejos de la recuperación

A pesar del rebote general, las ventas en supermercados y mayoristas están en niveles críticos.

- Supermercados: Aunque subieron 2,7% en diciembre, todavía están 8,7% por debajo de los niveles de noviembre de 2023.

- Mayoristas: La situación es más grave, con una caída acumulada del 6,8% en el año y un hundimiento del 19,6% respecto al cierre de la gestión anterior.

¿El motivo? La falta de demanda. El comerciante hoy teme más a las góndolas vacías de clientes que a la inflación.

El “doom” de los durables: el regreso de las cuotas y el crédito

La contracara es el sector de bienes durables, que terminó el 2025 en terreno positivo gracias a la apertura comercial y la reactivación del financiamiento.

- Electrodomésticos: Las cantidades vendidas saltaron 17,3%. Lo más buscado fueron los televisores (+54%), seguidos por cocinas y pequeños electrodomésticos.

- Autos y Motos: Los patentamientos de autos volaron 56,9%. Un dato clave: el 73% de los vehículos fueron importados, señal de que la mayor oferta corrigió distorsiones de precios. Las motos no se quedaron atrás, con una suba del 30,9%.

- Shoppings: Por primera vez desde la crisis sanitaria, las ventas en centros comerciales alcanzaron niveles prepandemia (promedio 2017-2019).

El mercado inmobiliario: el motor de la hipoteca

El 2025 fue el año del regreso del crédito hipotecario. En la Ciudad de Buenos Aires se firmaron 70.093 escrituras, 28,1% más que el año previo. Casi 14.000 de esos actos fueron gracias a hipotecas, demostrando que cuando el crédito aparece, el mercado responde.

Ojo al dato: Econviews advierte una desaceleración debido a la falta de fondeo de largo plazo, un vacío que el Gobierno busca llenar con el nuevo fondo de indemnizaciones (FAL).

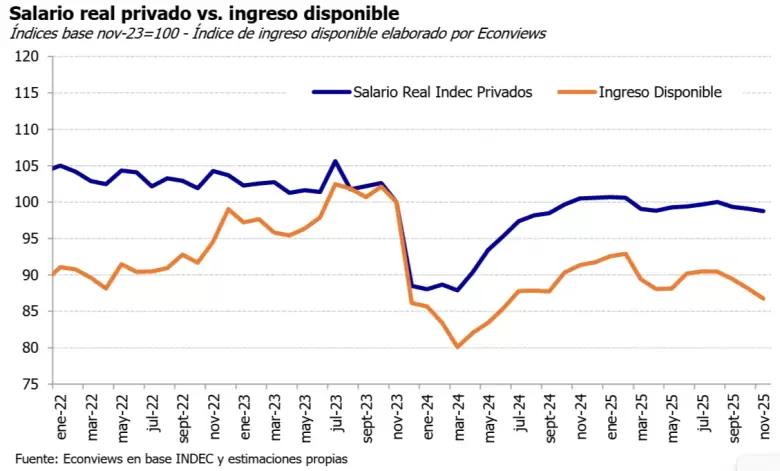

¿Por qué no se siente la mejora? La trampa del “Ingreso Disponible”

Esta es la explicación técnica de por qué sentís que el sueldo no alcanza aunque las estadísticas hablen de recuperación.

Miguel Kiguel y su equipo distinguen dos conceptos clave:

Salario Real: Está solo 1,2% abajo de noviembre de 2023.

Ingreso Disponible: Es lo que te queda después de pagar tarifas, alquiler, prepagas y transporte. Este indicador está 13,3% abajo.

Los gastos fijos se “comieron” la capacidad de compra en el supermercado, dejando al consumo masivo sin oxígeno.

Perspectivas 2026: ¿se terminó la fiesta del crédito?

El inicio de 2026 arroja señales mixtas. Enero mostró fuerza en autos (+12,9%), pero febrero encendió las alarmas con una caída del 0,9% en el crédito al consumo.

Sin una mejora real y contundente del salario que le gane a los servicios públicos, el 2026 no luce prometedor para el consumo masivo.

La economía argentina sigue intentando caminar, pero con una mochila de gastos fijos que cada vez pesa más.