{kind=link}

La Ley de Inocencia Fiscal, además de incorporar un régimen simplificado del Impuesto a las Ganancias y de incrementar los pisos de punibilidad en materia penal tributaria, realizó cambios importantes en los procedimientos.

Uno de ellos fue el fuerte incremento de las sanciones que se aplican ante diversos incumplimientos, como la falta de presentación de una declaración jurada en tiempo y forma.

Las denominadas “multas automáticas” que la Agencia de Recaudación y Control Aduanero (ARCA) aplica en estos casos, por ejemplo, pasaron a costar $220.000 (antes de la reforma, el valor era considerablemente menor: $200).

Otro de los cambios que introdujo Inocencia Fiscal está relacionado con el cómputo de los plazos para definir cuándo prescriben las acciones y poderes del fisco nacional para determinar y exigir el pago de los impuestos.

En este contexto, ARCA decidió tomar posición sobre estos dos puntos. Lo hizo a través de las instrucciones generales 2 y 3, que no fueron publicadas en el Boletín Oficial, pero que tienen plena vigencia.

El Economista accedió a los textos que definen, por un lado, cómo procederá el organismo ante la falta de presentación de una declaración jurada y, por el otro, cómo contará los plazos en los casos de los contribuyentes cumplidores.

Multa automática

La instrucción general 2, que tiene fecha 8 de febrero de 2026, establece el procedimiento que deben seguir los agentes de ARCA ante la falta de presentación de una declaración jurada.

En primer lugar, cuando el organismo de recaudación registra un incumplimiento de este estilo, debe enviar al Domicilio Fiscal Electrónico un “Recordatorio por Falta de Presentación”.

Luego debe aplicar un plazo de espera que, según el tipo de contribuyente, puede ser de entre 20 y 90 días corridos, “contados desde la fecha de vencimiento de la obligación omitida”.

Cumplido ese tiempo, ARCA “registrará la multa correspondiente”. Si pese a todo, el particular o empresa no cumplen con la presentación y el pago de la multa, el fisco dará un paso más y enviará intimaciones.

Por último, el texto de la norma aclara que la instrucción se aplicará para “los incumplimientos por falta de presentación de declaraciones juradas acaecidos a partir del 2 de enero de 2026”. O sea: ya tiene plena vigencia.

Prescripciones para cumplidores

Inocencia Fiscal redujo de 5 a 3 años la prescripción de “las acciones y poderes del fisco para determinar y exigir el pago de los impuestos” cuando se trata de contribuyentes que hayan cumplido con las presentaciones de las declaraciones juradas.

Esta disminución también aplica para quienes hayan regularizado el saldo resultante (aunque en este caso, aclara que aplicará cuando el organismo de recaudación no impugne la declaración jurada presentada por detectar una “discrepancia significativa”).

Ahora bien, dado que existen plazos que ya están corriendo y que terminan en los próximos años, surgió una duda: si el particular o empresa cumple con los requisitos mencionados, ¿deben considerar que la prescripción opera a los 5 o a los 3 años?

La instrucción general 3 (que también fue emitida el 8 de febrero pasado) determina que, en estos casos, hay que respetar lo que determina el artículo 2537 del Código Civil y Comercial de la Nación.

El mismo establece que “los plazos de prescripción en curso al momento de entrada en vigencia de una nueva ley se rigen por la ley anterior”. Aunque fija también algunas salvedades.

Por caso, define que “si por esa ley se requiere mayor tiempo que el que fijan las nuevas, quedan cumplidos una vez que transcurra el tiempo designado por las nuevas leyes, contado desde el día de su vigencia”.

Esto será así salvo que “el plazo fijado por la ley antigua finalice antes que el nuevo plazo contado a partir de la vigencia de la nueva ley, en cuyo caso se mantiene el de la ley anterior”.

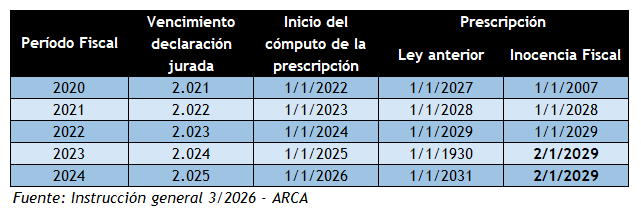

Si bien puede resultar un poco confuso, el organismo de recaudación presentó distintos ejemplos de casos puntuales, que pueden ayudar a entender mejor cuál será la prescripción en cada caso. En el siguiente cuadro, el detalle:

Por último, la instrucción general determinó que esta forma de considerar los plazos resultará aplicable “para todas las áreas técnicas y jurídicas competentes en relación con los trámites dirigidos a determinar y exigir el pago de los impuestos” del organismo.

De esta manera, el fisco nacional tomó posición sobre los puntos que generaron alguna duda entre los contribuyentes y, por medio de estas normas, aclaró el panorama sobre cómo va a actuar en adelante.